Rritja e numrit të turistëve të huaj në vitet e fundit po i jep shtysë të fortë edhe pagesave me kartë. Statistikat dëshmojnë rritje të ndjeshme të volumeve të pagesave dhe një kërkesë në rritje nga bizneset për t’u pajisur me terminale POS, që mundësojnë pranimin e pagesave me kartë. Megjithatë, për bizneset e vogla, kostot e lidhura me pranimin e pagesave me kartë ngelen një faktor frenues në shkëputjen nga tradita e gjatë e cash-it.

Ersuin Shehu

Rritja e turizmit po fillon të “krisë” dominimin e përdorimit të parasë fizike në transaksionet e pagesave në ekonominë shqiptare. Të dhënat e Bankës së Shqipërisë tregojnë se në periudhën pas pandemisë, pagesat me kartë po rriten me ritme të shpejta.

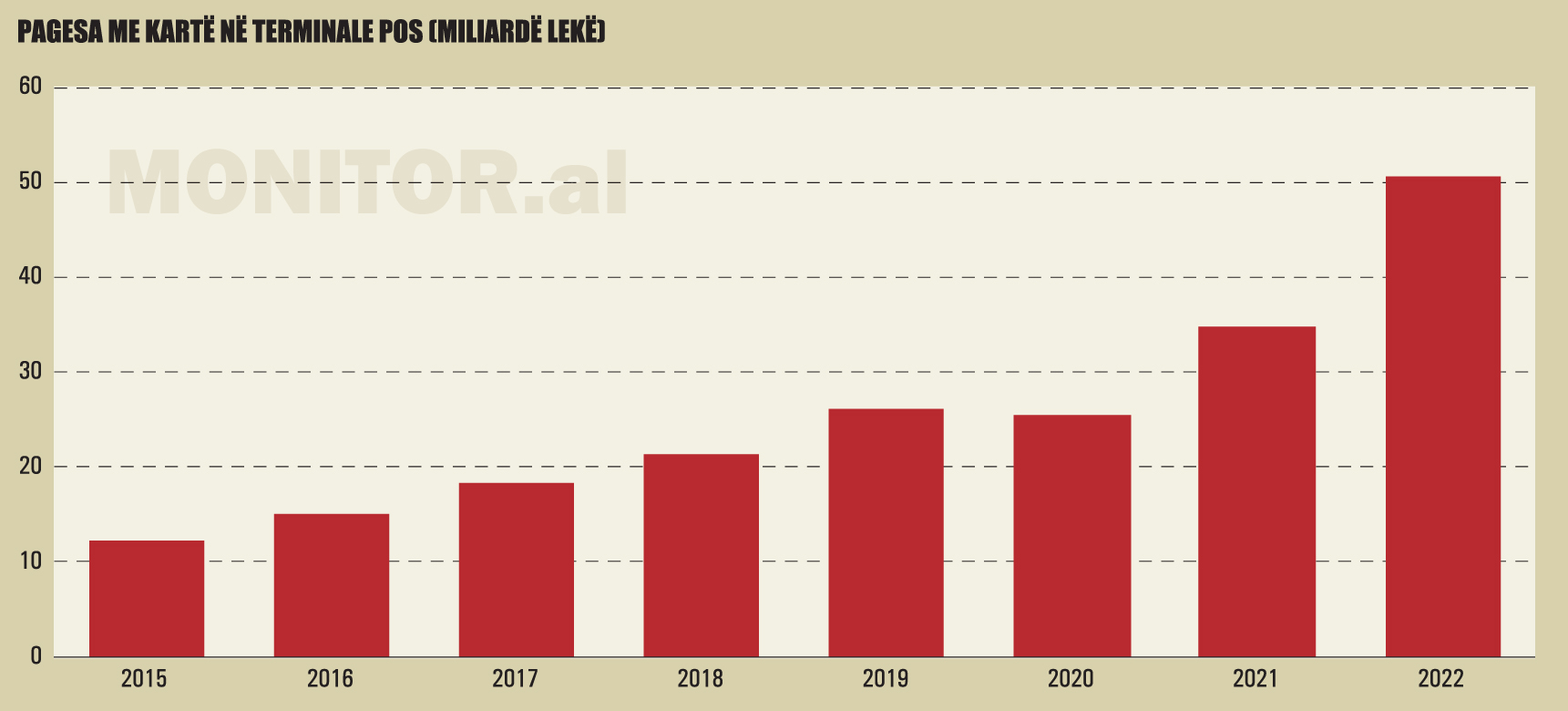

Sipas statistikave nga Banka e Shqipërisë, vitin e kaluar, pagesat me kartë në terminalet POS (pikat elektronike të shitjes) arritën në 10.7 milionë, me rritje 35.5% krahasuar me një vit më parë.

Rritja ishte edhe më e lartë në vlerë transaksionesh, që vitin e kaluar arriti në 50.6 miliardë lekë, 45% më shumë krahasuar me vitin 2021.

Për vitin 2022, volumi i pagesave në terminale POS përbënte 13.9% të vlerës totale të veprimeve me karta, nga 11.45% që kishte qenë pesha e këtyre veprimeve një vit më parë.

Tendenca në rritje ka vazhduar edhe në 6-mujorin e parë të këtij viti. Në gjashtë muajt e parë të vitit u regjistruan gjithsej rreth 6.5 milionë pagesa me kartë në terminalet elektronike të shitjes (Points of Sale, POS).

Numri mesatar i pagesave mujore ka arritur në pothuajse 1.1 milionë, nga afërsisht 890 mijë pagesa të regjistruara në të njëjtën periudhë të një viti më parë.

Vlera totale e pagesave me kartë për gjashtë muaj ka arritur në 26.3 miliardë lekë, me një mesatare mujore prej 4.7 miliardë lekësh, nga 4.2 miliardë lekë që kishte qenë mesatarja mujore e vitit 2022.

Duke pasur parasysh se periudhat e pikut turistik korrik-gusht shoqërohen me rritje të pagesave me kartë, është e pritshme që mesatarja e pagesave në pjesën e dytë të vitit të rritet më shumë.

Turizmi, shtysë edhe për pagesat me kartë

Ekspertët mendojnë se rritja e fortë e turizmit është një nga faktorët kryesorë që po ndikon në rritjen e shpejtë të pagesave me kartë bankare në ekonominë shqiptare.

Të dhënat e INSTAT treguan se numri i shtetasve të huaj që vizituan Shqipërinë u rrit me 27% për 8-mujorin e parë të këtij viti.

Esmeralda Blaceri, drejtuese e Zyrës së Kartave, në Bankën Intesa Sanpaolo Shqipëri, thotë se zhvillimet në sektorin e turizmit kanë ndikuar drejtpërdrejt në rritjen e interesit dhe kërkesave të bizneseve për të marrë informacion mbi instrumentet e pagesave, shërbimet e ofruara me vlerë të shtuar, funksionalitetet dhe avantazhet e përdorimit, si për bizneset edhe klientët (kartëmbajtësit).

“Kartëmbajtësit e huaj kanë një sjellje të ndryshme nga ata vendas, veçanërisht turistët, të cilët vijnë nga ekonomi të zhvilluara dhe edukim të forcuar, për të përdorur instrumentet e pagesave përkundrejt parasë fizike”, thotë ajo.

Rritja e kërkesës së tregut për pagesa me kartë po shoqërohet edhe me zgjerimin e bazës së bizneseve që pranojnë pagesa të tilla dhe besohet se sektori i turizmit u ka dhënë shtysë të konsiderueshme këtyre pagesave.

Almida Asllani, drejtore e Departamentit të Kartave në Credins Bank, thotë se pranimi i pagesave me kartë në terminalet POS është kthyer në domosdoshmëri, ndër të tjera edhe për shkak të fluksit të lartë të turistëve.

“Mendoj se turizmi përbën një nga faktorët e rëndësishëm në shtrirjen dhe zgjerimin e pagesave me kartë dhe këtë e vërejmë edhe në faktin që kërkesat më të larta për t’u pajisur me terminale POS kanë qenë në fillim, por edhe gjatë sezonit veror.

Vetë numri i lartë i kërkesave nga biznese me fokus turizmin si hoteleri, baret, restorantet, makinat me qira, etj., të bëjnë të mendosh që turizmi ka ndikim të konsiderueshëm në shifrat dhe statistikat e fundit që lidhen me këtë shërbim.

Turistët e huaj vijnë nga vende me kulturë të gjerë ndër vite në fushën e pagesave me kartë dhe tregtarët vendas u përshtatën, duke e lidhur suksesin e biznesit të tyre edhe me shtimin e kësaj forme pagese”, thotë ajo.

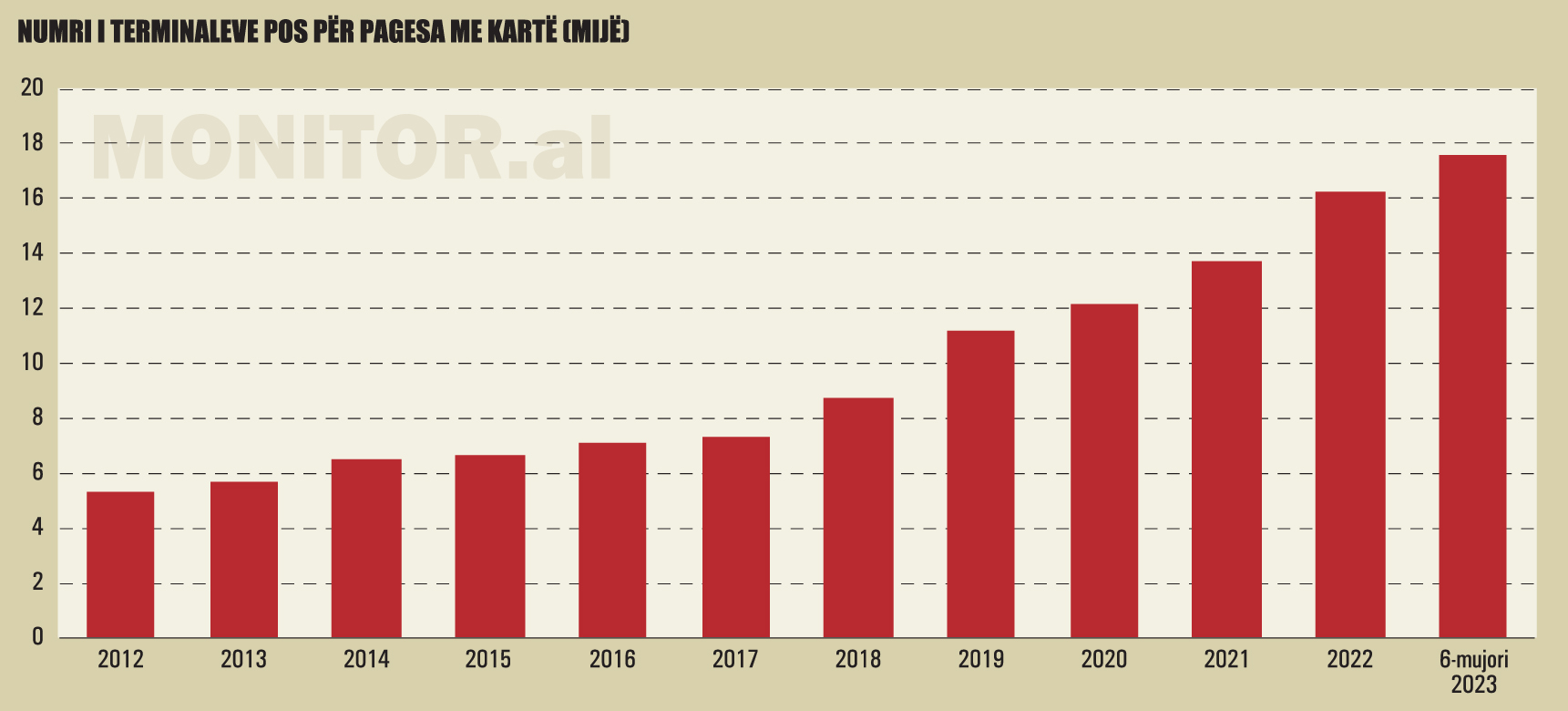

Rritja e kërkesës së tregut për pagesat me kartë është reflektuar edhe në rritjen e numrit të terminaleve POS për pranimin e këtyre pagesave. Sipas statistikave të Bankës së Shqipërisë, në mesin e këtij viti, numri i terminaleve POS të sektorit bankar arriti në 17,550, në rritje me 8.1% që nga fillimi i vitit.

Numri i POS-eve është rritur me afërsisht 57% krahasuar me periudhën para pandemisë (fundi i vitit 2019). Mbështetur në të dhënat e INSTAT për numrin e përgjithshëm të bizneseve (përjashtuar fermerët) mund të vlerësohet se numri i POS-eve është afërsisht një për çdo shtatë biznese.

Megjithatë, në këtë rast raporti mesatar nuk jep një ide shumë të saktë të shkallës së depërtimit të këtyre instrumenteve.

Numri i POS-eve, në fakt, vlerësohet se është shumë i përqendruar në pikat e shitjes së rrjeteve të shitjes me pakicë, ku madje disa prej tyre përdorin POS-e nga disa banka njëkohësisht.

Numri i kartave, në rritje edhe këtë vit

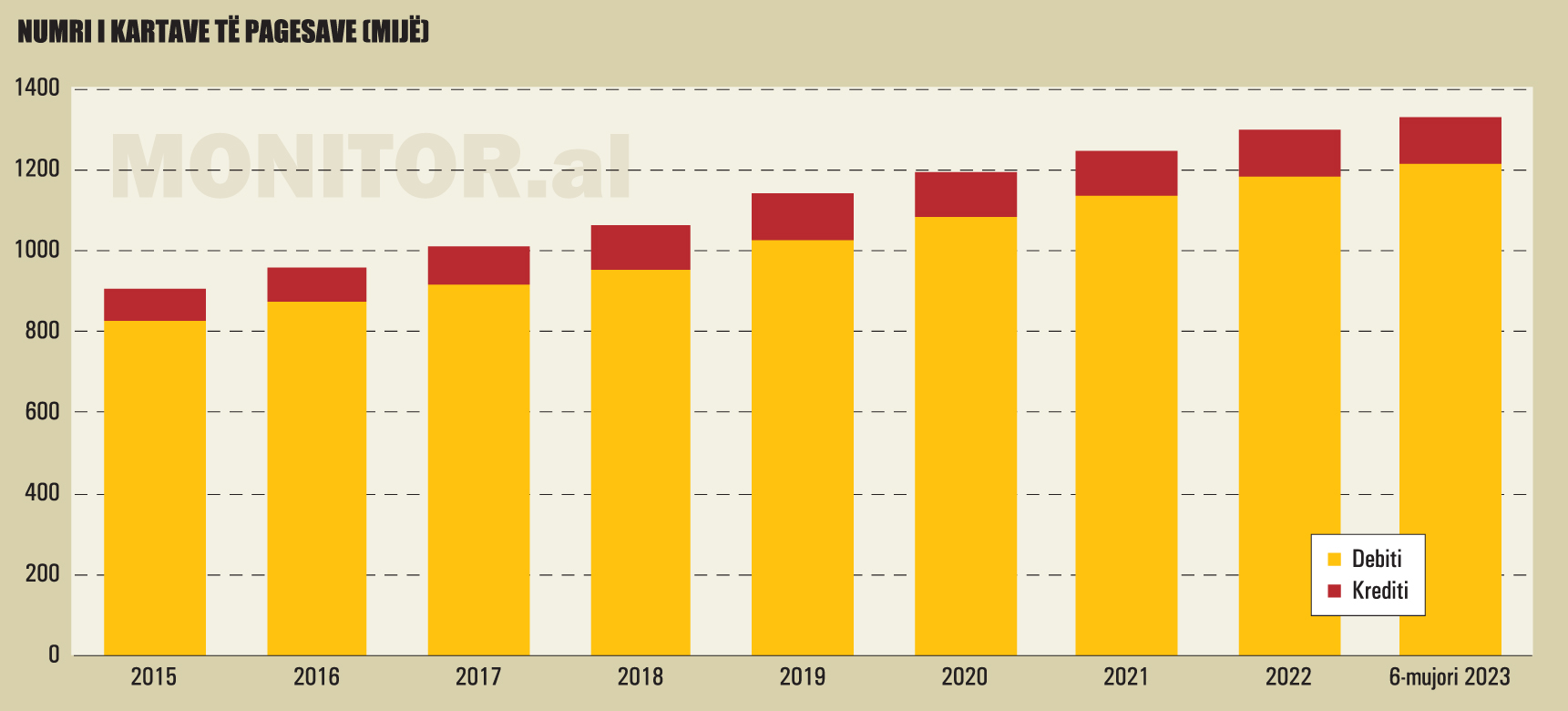

Sipas të dhënave nga Banka e Shqipërisë, në mesin e vitit 2023, numri i kartave bankare aktive arriti në 1.4 milionë, në rritje me 2% që nga fillimi i vitit.

Produkti dominues ngelen kartat e debitit, që përbëjnë afërsisht 87% të numrit të përgjithshëm të kartave bankare.

Numri i kartave të debitit arriti në 1.21 milionë, në rritje me 2.5% që prej janarit. Karta e debitit është një instrument bazë pagese, i lidhur me llogaritë rrjedhëse të bizneseve dhe individëve.

Rritja e numrit të kartave të debitit është sidomos një tregues i rritjes së depërtimit të produkteve dhe shërbimeve bankare në shoqëri.

Zhvillime pozitive këtë vit po regjistrohen në segmentin e kartave të kreditit. Në mesin e këtij viti, numri i kartave aktive të kreditit të sektorit bankar arriti në 116 mijë, me rritje prej 3.4% që nga fillimi i vitit.

Në veçanti, ecuria e kartave të kreditit këtë vit po shfaq për herë të parë sinjale rritje të mirëfilltë që pas pandemisë. Kartat e kreditit janë një produkt kryesisht i konceptuar për pagesa jo cash, ndaj ecuria e tyre mund të jetë indikator më i mirë për të treguar orientimin e publikut shqiptar drejt pagesave me kartë.

Karta e kreditit është një produkt që historikisht nuk ka arritur të zhvillohet shumë në tregun shqiptar. Një studim krahasues i Bankës Botërore i vitit 2020 tregoi se rreth 8% e shqiptarëve në moshë madhore zotëronin një kartë krediti, kundrejt 9.7% të boshnjakëve, 10.4% të kosovarëve, 16.7% të malazezëve, 17.4% të maqedonasve dhe 17.6% të serbëve.

Në Eurozonë, kjo shifër është disa herë më e lartë dhe pothuajse 45% e individëve zotërojnë një kartë krediti.

Zhvillimi i dobët i këtij produkti mund të lidhet sa me prapambetjen në depërtimin e shërbimeve bankare, aq edhe me faktin se ekonomia shqiptare ka një përqindje të lartë të përdorimit të parasë fizike si instrument për transaksionet ekonomike. Kartat e kreditit e ndien më shumë efektin e pasojave të pandemisë, sepse përdorimi i tyre ishte shumë i lidhur me turizmin dhe udhëtimet.

Bizneset: Kostot frenojnë ofrimin e pagesave me kartë

Megjithatë, përveç ndikimit të ndjeshëm të turizmit, vlerësohet se edhe përdorimi i pagesave me kartë nga rezidentët është në rritje në vitet e fundit, sidomos pas periudhës së pandemisë.

Rritja e pagesave me kartë është një sinjal pozitiv në drejtim të uljes së përdorimit të parasë fizike në ekonomi. Shqipëria është një vend me shkallë të përdorimit të lartë të parasë cash, fenomen i lidhur me një përfshirje ende të pamjaftueshme financiare, por edhe me nivelin e konsiderueshëm të informalitetit dhe evazionit fiskal.

Enri Jahaj, kryetar i Shoqatës së Bareve dhe Restoranteve, mendon se arsyeja kryesore pse shumica e bizneseve të vogla nuk mundësojnë pagesën me kartë është kostoja e lartë e ofrimit të këtij shërbimi.

“Shumë biznese të vogla përdorin ende pagesën cash, pasi nga bankat kostot e transaksioneve janë nga 2% në ndonjë rast të mirë në 2.5% apo 3% për çdo blerje. Për shembull, për një bar apo restorant, transaksionet me kartë deri në 2000 lekë, kanë një komision fiks prej 60 lekësh.

Sipas kësaj vlere, aplikohet një komision në masën 2.2-3% të vlerës së transaksionit. P.sh., për një transaksion 5000 lekë, komisioni është 110 – 150 lekë, sipas marrëveshjes me bankën.

Pengesa kryesore për zgjerimin e pagesave me kartë janë pikërisht kostot.

Në vendet e rajonit, komisionet për pagesat me kartë janë shumë më të ulëta, në intervalin 0.6% deri në 0.9%. Turizmi ka ndikuar në një kërkesë më të lartë për të kryer pagesa me kartë.

Por, për shkak të nivelit të lartë të komisioneve, ka ndodhur shpesh që sidomos në hotele, komisionet bankare t’i ngarkohen klientit, praktikë kjo shumë e gabuar” – thotë z. Jahaj.

Ai shton se turistët kanë shprehur gjithashtu ankesa për komisionet e tërheqjeve cash nga bankomatet dhe sidomos për kursin e aplikuar nga bankat për konvertimin e tërheqjeve nga monedha e kartës në monedhën vendase, që ka pasur diferenca të mëdha nga kursi ditor zyrtar.

Sipas tij, ulja e komisioneve dhe kostove në përgjithësi do të ndihmonte në shtimin e numrit të bizneseve që pranojnë pagesa me kartë, në rritjen e volumit të këtyre pagesave dhe në nxitjen e mëtejshme të sektorit të turizmit.

Megjithatë, bankierët nuk mendojnë se janë kostot problemi kryesor që frenojnë pagesat me kartë në Shqipëri. Znj. Almida Asllani, nga Credins Bank, shprehet se rritja e pagesave me kartë në vitet e fundit dëshmon se ky faktor është bërë më pak i ndjeshëm.

“Ofrimi i shërbimit të pagesave me kartë në terminalet POS është një sfidë edhe për bankën, e cila ndodhet nën presionin e vazhdueshëm të klientit që kërkon shërbim të shpejtë, cilësor dhe me kosto të ulët.

Kjo është njëra anë e medaljes, nga ana tjetër kemi përballjen e kostove të larta që aplikojnë skemat (Visa/Mastercard, etj.) dhe palët e treta, të cilat janë pjesë e domosdoshme e procesit, duke mundësuar realizimin e tij.

Komisionet që banka aplikon janë të arsyeshme, mbështeten mbi një analizë komplekse apo edhe gjithëpërfshirëse, duke pasur në fokus klientin (tregtarin). Banka bën përpjekje maksimale për uljen e kostove aty ku është objektivisht e mundur, duke tentuar në komisione bankare të ulëta dhe të përballueshme nga tregtarët.

Mbi bazën e analizës të të gjithë elementeve, duke gjykuar këtu faktorë specifikë që lidhen me klientë të veçantë, banka ofron komisione preferenciale me synimin e mbështetjes së biznesit, rritjen e numrit, si dhe volumin e transaksioneve të kryera me kartë.

Banka ofron komisione fleksibël, që tentojnë të jenë më të ulëta për volume më të larta transaksionesh”, – thotë znj. Asllani nga Credins Bank.

Tirana Bank, në një intervistë për “Monitor”, pohon se kostot e shërbimit POS vijojnë të mbeten tepër të larta për bankat, rrjedhimisht reflektohen edhe te komisionet e tregtarëve. Këto komisione janë të kushtëzuara nga kostot e procesimit ndërbankar të pagesave me kartë të përcaktuara nga ofruesit e pagesave.

“Sigurisht që ulja e kostove të tregtarëve për të pranuar pagesa me kartë do të ndikonte pozitivisht në rritjen e numrit të pagesave. Prej disa kohësh është diskutuar ideja e implementimit të një platforme kombëtare të pagesave me kartë, e cila do të sillte ulje të kostove të transaksioneve.

Nëpërmjet implementimit të kësaj platforme, kosto e procesimit të një transaksioni me kartë të lëshuar në Shqipëri në cilindo terminal POS brenda vendit, pavarësisht bankës që zotëron terminalin, do të ishte njësoj sikur kjo kartë të përdorej në terminalin e bankës lëshuese të kartës.

Aktualisht, kjo ide ka mbetur pezull dhe implementimi i saj kërkon bashkëpunimin e të gjitha bankave dhe aktorëve të tjerë të përfshirë” – shprehen specialistët e Tirana Bank.

Card switch mund të ishte zgjidhja, por bankat hezituan

Në përgjithësi, bankat hezitojnë për të bërë publike komisionet që aplikojnë për shërbimin e përdorimit të POS dhe pranimin e pagesave me kartë nga bizneset. Sipas tyre, këto komisione mund të jenë shumë të ndryshueshme, në varësi të volumit të transaksioneve që kryen biznesi.

Për shembull, për kompanitë e mëdha të shitjes me pakicë, supermarketet, komisionet rezultojnë ndjeshëm më të ulëta krahasuar me bizneset që kanë volume më të vogla të shitjeve me POS. Megjithatë, nuk është e rrallë që edhe supermarketet të vendosin një vlerë minimale blerjeje, sipër së cilës pranojnë pagesa me kartë bankare.

Kjo tregon se kostot mund të jenë realisht një pengesë edhe për ato biznese që nuk kanë motive të tjera (si për shembull evazioni) për të refuzuar pagesat me kartë.

Një studim i Bankës së Shqipërisë dhe Bankës Botërore, i vitit 2019, ka treguar se kartat ngelen një instrument relativisht i shtrenjtë për bankat dhe rrjedhimisht, kostot përcillen edhe tek ofruesit dhe përfituesit e pagesave me kartë bankare.

Sipas vlerësimeve të Bankës Botërore, përdorimi i një platforme kombëtare të procesimit të pagesave me kartë mund të sillte ulje të kostove me të paktën 30% në raport me skemat e ofruara nga ofruesit ndërkombëtarë të kartave.

Mbështetur në të dhënat e vitit 2019, komisionet e aplikuara nga bankat shqiptare për pranimin e pagesave me kartë ishin në intervalin midis 1.8% dhe 3.3% të shumës së përgjithshme të transaksionit.

Në një masë të madhe, këto kosto lidhen me komisionet e procesimit ndërbankar të pagesave me kartë, që përcaktohen nga dy ofruesit kryesorë, Visa dhe Master Card.

Komisionet e vendosura nga Visa dhe Master Card janë me intervale, por sipas studimit, ato tentojnë përgjithësisht të jenë pranë kufirit të sipërm të intervalit, që për Visa është 2.02% dhe për Master Card, 2.6%.

Këto tarifa janë mjaft të larta krahasuar me limitet rregullatore të vendosura nga Bashkimi Europian, që për kartat e debitit është 0.2% dhe për ato të kreditit, 0.3%.

Madje, studimi tregon se tarifat për Shqipërinë janë ndjeshëm më të larta jo vetëm me BE-në, por edhe me tregje më të krahasueshme me vendin tonë, për nga stadi i zhvillimit.

Pothuajse të gjitha kartat bankare të pagesave në Shqipëri janë pjesë e skemave të Visa dhe Master Card, gjë që tregon varësinë pothuajse totale të pagesave me kartë në tregun shqiptar nga dy kompanitë e mësipërme.

Ato kanë avantazhin e të qenët instrumente globale, që mund të përdoren pothuajse në të gjithë botën. Por, në nivel lokal, ato mund të shfrytëzojnë një sistem kombëtar pagesash, çka do të ulte ndjeshëm kostot për përdoruesit.

Shqipëria nuk ka një sistem kombëtar për të kanalizuar pagesat që kryhen me kartë, por shfrytëzon infrastrukturën e ofruesve globalë të këtyre shërbimeve, e cila sjell kosto të konsiderueshme.

Një sistem kombëtar do të bëjë të mundur që të gjitha pagesat nga kartat e ndryshme të emetuara në Shqipëri të kanalizohen, klerohen dhe shlyhen nëpërmjet kësaj infrastrukture.

Në Komitetin Kombëtar të Sistemit të Pagesave u diskutua për vite me radhë një projekt që do të mundësonte ulje të ndjeshme të kostove të pagesave me kartë.

Operatori PayLink propozoi një sistem lokal të procesimit të pagesave me kartë ose card switch. Por, bankat tregtare përfundimisht nuk e mbështetën një projekt të tillë dhe zgjodhën të presin zbatimin e projektit tjetër, të pagesave të shpejta (instant payments).

Hapi i radhës pritet të jetë instant payments

Pagesat elektronike tashmë nuk janë më ekskluzivisht të lidhura me instrumentin e kartës së pagesës, por teknologjia mundëson që funksionin e kartës ta kryejë telefoni celular apo pajisje të tjera, si për shembull orët inteligjente, nëpërmjet aplikacioneve të e-banking.

Metodat e reja të pagesave mundësojnë që finalizimi i transaksioneve dhe kalimi i fondeve nga llogaria e blerësit në atë të shitësit të bëhet pothuajse në kohë reale.

Pagesat e shpejta përfaqësojnë evolucionin e pagesave në pikën e shitjes drejt konceptit nga llogaria në llogari, duke shmangur kartën e pagesës si instrument dhe infrastrukturën e ndërmjetësimit të lidhur me të.

Një nga projektet më të rëndësishëm të Bankës së Shqipërisë në sektorin e pagesave është ai pagesave të shpejta apo të çastit (instant payments).

Sipas përkufizimit të Bankës së Shqipërisë, e tillë quhet ajo pagesë në të cilën transmetimi i mesazhit të pagesës dhe disponueshmëria e fondeve për përfituesin e pagesës realizohet në kohë reale, ose pothuajse në kohë reale.

Banka e Shqipërisë po e vlerëson me prioritet këtë projekt për disa arsye.

Ngritja e një sistemi të pagesave të shpejta synon të përmirësojë efikasitetin e sistemit financiar, duke zhbllokuar fondet; të zvogëlojë rrezikun sistemik, duke siguruar akses të menjëhershëm të fondeve si dhe ndihmon në formalizimin e ekonomisë;

t’i përgjigjet kërkesës së përdoruesit fundor, duke qenë e disponueshme në çdo kohë; të zvogëlojë pasigurinë dhe të rrisë disponueshmërinë e kapitalit qarkullues; të zvogëlojë kostot krahasuar me sistemet e pagesave në formë letër; të ndihmojë në nxitjen e përfshirjes financiare, etj.

Vlerësohet se pagesat e shpejta kanë disa avantazhe në raport me opsionet ekzistuese të produkteve dhe shërbimeve të pagesave elektronike.

Për shembull, shërbimi internet banking është mjaft i dobishëm për kryerjen e transfertave, ose shlyerjen e faturave, por ai nuk mund të përdoret në tregtinë elektronike, ose për blerje në dyqan.

Nga këndvështrimi i konsumatorit, kjo teknologji mundëson pagesa person me person (P2P) në mënyrë shumë të lehtë nëpërmjet celularit dhe përdorim për blerje në internet dhe në dyqan, si dhe për çdo shumë.

Nga këndvështrimi i biznesit, ai është një opsion më i lirë se kartat dhe mundëson administrim më të mirë të likuiditetit, pasi paratë transferohen në kohë reale.

Gjithashtu, ai mundëson edhe shitje në vlera të mëdha në kohë reale, duke qenë një alternativë e disponueshme 24 orë në ditë, pa ndërprerje.

Një element shumë i rëndësishëm i lidhur me instant payments do të jetë edhe bankingu i hapur (open banking). Banka e Shqipërisë u ka lënë afat bankave deri në fillim të vitit 2024 për t’i dhënë akses njëra-tjetrës dhe operatorëve të tjerë të pagesave në llogaritë e klientëve (gjithmonë me miratimin paraprak të klientit), me qëllim kryerjen e transaksioneve të pagesave nga llogaritë përkatëse.

Ekspertët mendojnë se, nëse koncepti i open banking do të bëhet operacional, kjo do ta lehtësonte edhe kryerjen e instant payments, sepse çdo ofrues shërbimi do të kishte akses në llogaritë bankare të urdhëruesit dhe përfituesit të pagesës.

Bankat dhe institucionet e tjera financiare do të kenë afat deri në vitin 2024 për të përmbushur të gjitha kërkesat që parashikon rregullorja e posaçme e Bankës së Shqipërisë.

Nëse open banking do të bëhet funksional brenda afateve të vendosura nga Banka Qendrore, gjasat për të pasur një zhvillim të instant payments të mbështetur në nismën e tregut janë më të mëdha.

Tregtia elektronike, rritje e ngadaltë

Një segment i veçantë i pagesave me kartë është ai i lidhur me tregtinë elektronike. Sipas të dhënave më të fundit nga INSTAT, për vitin 2023, 14.8% e numrit të përgjithshëm të ndërmarrjeve në Shqipëri shesin produkte nëpërmjet internetit.

Përqindja e ndërmarrjeve që aplikojnë tregtinë elektronike është në rritje të qëndrueshme, por të ngadaltë në vitet e fundit. Një vit më parë, tregtinë elektronike e aplikonin 13.8% e ndërmarrjeve, ndërsa në vitin pandemik 2020, 12.8% e ndërmarrjeve.

Përqindjen më të lartë të ndërmarrjeve që ofrojnë tregti elektronike e kanë sektorët e informacionit dhe komunikacionit me 31,7%, pasuar nga akomodimi dhe aktivitetet e shërbimit të ushqimit me 30,7% dhe shërbime administrative dhe mbështetëse me 25,7%.

Nivelet më të ulëta të përdorimit të tregtisë elektronike regjistrohen në sektorët e ndërtimit, me 3.9% dhe sektori energjetik, me 5.2%.

Megjithatë, për karakteristikat e ekonomisë shqiptare, tregtia elektronike nuk shoqërohet domosdoshmërisht me rritje të pagesave online.

Përdorimi i terminaleve virtuale për pranimin e pagesave online në vitet e fundit ka shënuar rritje të ngadaltë. Sipas të dhënave nga Banka e Shqipërisë, në mesin e këtij viti, numri i terminaleve POS virtuale arriti në 195, nga 197 që kishte qenë në fund të vitit të kaluar.

Numri i POS-eve virtuale në Shqipëri shënoi rritje të ndjeshme në periudhën 2020-2021, i nxitur nga efektet e pandemisë. Nga 99 POS-e virtuale aktive në fund të vitit 2019, ky numër arriti në 197 në fund të vitit 2022.

Këtë vit, rritja duket se është ngadalësuar ndjeshëm, duke evidentuar, ndër të tjera, edhe zhvillimin ende të dobët të tregtisë elektronike në vend, krahasuar me tregje të tjera.

Me gjithë shtysën që i dha pandemia sektorit, sërish transaksionet e e-commerce përgjithësisht dominohen nga pagesat cash në dorëzim.

Terminalet POS virtuale mundësojnë pranimin e pagesave elektronike, zakonisht me karta, për të lehtësuar kryerjen e pagesave nëpërmjet faqeve të internetit.

Ky produkt është i lidhur me platformat e tregtisë elektronike të bizneseve, por mund të përdoret edhe nga institucionet për të mundësuar pranimin e pagesave online për shërbimet publike.

Sipas të dhënave nga Shoqata Shqiptare e Bankave, aktualisht 6 nga 12 banka tregtare në vend e ofrojnë shërbimin e e-commerce (shërbimi i lidhur me POS-et virtuale).

Numri ende shumë i vogël i POS-eve virtuale dëshmon se tregu është i nënzhvilluar. Sipas të dhënave nga INSTAT, në vitin 2022 vepronin afërsisht 125 mijë biznese aktive (përjashto fermerët), ndërsa numri i POS-eve virtuale është vetëm 197, ose afërsisht një për 634 biznese.

BE i kërkon Shqipërisë të vendosë një tavan për pagesat cash

Komisioni Europian i ka rekomanduar këtë verë Shqipërisë vendosjen e një shume tavan për pagesat me para fizike.

Në raportin e fundit të analizës së përputhshmërisë së Shqipërisë me kuadrin ligjor dhe rregullator komunitar, Komisioni Europian vlerëson se vendi ynë është vetëm pjesërisht në përputhje me kuadrin e Bashkimit Europian për sa i përket hetimit të pastrimit të parave.

Pavarësisht progresit të fundit, legjislacioni i Shqipërisë është pjesërisht i përafruar me atë të BE-së në këtë fushë.

Shqipëria është në listën e monitorimit të shtuar të Task Forcës së Veprimit Financiar (FATF) që nga shkurti i vitit 2020.

Në vlerësimet e shkurtit 2023, FATF vlerësoi punën e Shqipërisë për të adresuar mangësitë strategjike dhe evidentoi se vendi ynë kishte përfunduar, në mënyrë thelbësore, planin e tij të veprimit për të adresuar rekomandimet e FATF.

Megjithatë, për shkak të shqetësimeve për draftin e amnistisë fiskale dhe penale që ka paralajmëruar qeveria, Shqipëria mbetet në “listën gri” të FATF.

Pagesat me para cash ngelen dominuese në ekonominë shqiptare, megjithëse në vitet e fundit po vërehet rritje e pagesave me instrumente alternative, kryesisht me karta bankare.

Përdorimi i lartë i parasë fizike në transaksionet ekonomike favorizon informalitetin dhe krimin financiar, përfshirë këtu pastrimin e parave nga aktivitetet kriminale.

Një kërkesë e ngjashme për vendosjen e një tavani për pagesat cash është shprehur prej vitesh edhe nga Shoqata Shqiptare e Bankave.

Sipas Shoqatës së Bankave, ulja e parasë fizike në qarkullim dhe në transaksionet tregtare është një sfidë dhe kërkesë për një ekonomi më të organizuar, më të matshme, më të disiplinuar dhe më të qëndrueshme.

Aktualisht, Shqipëria nuk ka kufizime në vlerën e pagesave që mund të kryhen me para fizike për blerjen e mallrave apo shërbimeve.

Sipas Shoqatës së Bankave, vendosja e një tavani për pagesat cash të individëve do të ndihmonte në uljen e evazionit fiskal dhe do të ndihmonte në luftën kundër pastrimit të parave dhe krimit financiar në përgjithësi.

Gjithashtu, Shoqata e Bankave i ka kërkuar qeverisë që bizneset në Shqipëri të detyrohen të pranojnë të paktën një metodë alternative pagese, përveç parasë fizike. /Monitor